ESG Rating – nachhaltig erfolgreich?

Wie nachhaltig ist ein Unternehmen? Eine komplexe Frage bei welcher ESG-Kriterien helfen sollen. Die Prüfung der ökologischen (E: Environmental) und sozialen Leistung (S: Social) sowie der Governance (G) des Unternehmens soll Auskunft darüber geben. Die genannte Leistungskennzahlen werden durch das Unternehmen z.B. in Form eines Nachhaltigkeitsberichts oder einen anderen «Selbstauskunft» veröffentlicht. Als good practice gilt, diese Aspekte und Kennzahlen in Form eines Nachhaltigkeitsmanagements zu messen und zu steuern.

Typische ökologische Kriterien sind z.B. die CO2-Intensität der Produktion, im sozialen Bereich z.B. Diversität und Gleichberechtigung in der Belegschaft oder bzgl. Governance die Anzahl an Rechtsverstössen wie Korruption oder sexueller Belästigung. Diese Kennzahlen werden durch eine Ratingagentur geprüft und ein Score errechnet. Der Score bzw. das ermittelte ESG-Risiko dient als Selektionskriterium für nachhaltige Anlagen, z.B. in einem Nachhaltigkeitsfonds. Somit sind ESG-Kennzahlen und Ratings zentrale Instrumente im Bereich Sustainable Finance. Für nachhaltiges Anlegen gibt es weitere Prinzipien wie z.B. Ausschlusskriterien bestimmter Branchen (oftmals Alkohol, Tabak, Glücksspiele, Rüstung) oder auch aktive Wahrnehmung der Stimmrechte, um Einfluss auf die Unternehmensstrategie zu nehmen.

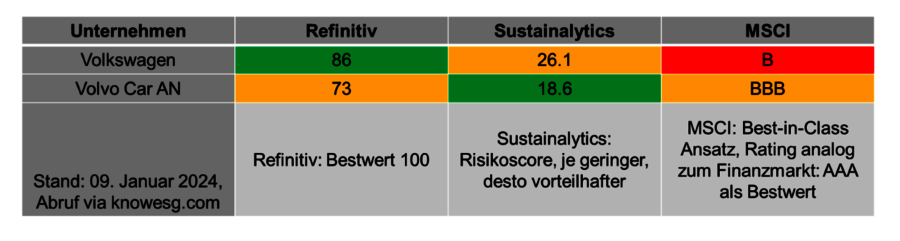

Das Verfahren erinnert an das klassische Kapitalmarktrating, auch weil einige der Ratenden und Ratings (z.B. AAA-BBB) dieselben sind. Zentral ist, dass die Methode und Aussage zwischen den Ratingagenturen stark divergieren (vgl. Tabelle unten), so folgt den Marktführer MSCI einen Best-in-Class Ansatz, während andere Branchenrisiken integrieren. Hierdurch lassen sich auch unterschiedliche Bewertungen desselben Unternehmens je nach Ratingagentur erklären (Berg et al. 2022)

In letzter Zeit werden ESG-Ratings zunehmend skeptischer beurteilt: Zum einen aufgrund der fehlenden Transparenz, wie die Kennzahlen ermittelt (Stichwort: Greenwashing) wie auch geprüft werden und zum anderen wird oftmals eine fehlende Distanz zwischen Rater und Gerateten beklagt, auch weil das Unternehmen die Ratingagentur für das Rating (und oftmals auch Beratungsleistungen) bezahlt. Zudem ist der Markt stark konzentriert, die drei führenden Anbieter (MSCI, FTSE Russel, S&P) vereinnahmen mehr als 80% des Gesamtmarktes (Fichtner et al. 2024).

Vor diesem Hintergrund finden sich auf politischer Ebene – so auch in der Schweiz (hier die Pressmitteilung des EFD) – Bemühungen die Branche stärker zu regulieren. Diese zielen auf eine objektivere Bewertung und transparentere ESG-Berichterstattung ab. Die vielzitierte EU-Taxonomie – man erinnert sich noch an die Frage, ob Kernenergie als «nachhaltig» einzustufen sei – ist ein Teil davon.

Für Unternehmen empfiehlt sich eine klare Nachhaltigkeitsstrategie, welche die unternehmerischen Auswirkungen kontinuierlich misst und im Sinne einer kontinuierlichen Verbesserung reduziert bzw. optimiert. Die Erfahrung zeigt, dass von regulatorischer, aber auch von marktlicher Seite das «Zuckerbrot und Peitsche» Prinzip gilt. Unternehmen, die frühzeitig adaptieren und umstellen werden tendenziell belohnt, Spätzünder tendenziell sanktioniert.

Stefan Nertinger ist Professor für Strategisches Management am Institut für Strategie und Marketing. Ich kenne sowohl den wissenschaftlichen Leuchtturm als auch den unternehmerischen Maschinenraum. Beides in der Analyse und der Strategieentwicklung zu kombinieren, ist mir besonders wichtig.

ESG im Rahmen einer Nachhaltigkeitsstrategie meistern

Literatur

Berg, F., Kölbel, J.F. & Roberto Rigobon (2022): Aggregate Confusion: The Divergence of ESG Ratings. Review of Finance, 26(6), 1315–1344. https://doi.org/10.1093/rof/rfac033

Fichtner, J., Jaspert, R. and Petry, J. (2024), Mind the ESG capital allocation gap: The role of index providers, standard-setting, and “green” indices for the creation of sustainability impact. Regulation & Governance. https://doi.org/10.1111/rego.12530